こんにちは!速習簿記CAMPです。

【前編】【中編】に続き、お越し下さったみなさん、本当にありがとうございます。

まだ【前編】【中編】を読まれてない方は、ぜひ下のリンクから読んでみてください。せっかくの機会ですので、少しでも目を通していただけると嬉しいです!

ただ、不本意ではありますがはっきり言って、この記事さえ読んでもらえれば、簿記の学習におけるもっとも大切なことが理解して頂けると思います。下のリンク踏んで最初から読んで頂けるのはすごい嬉しいのですが、多分飽きちゃうような気もするので、あえてこの【後編】から読んで面白かったら【前編】から読んで頂くっていうのもありなような気がします。ていうかもうそうして下さい!お願いします!

では、本題に入っていきます。

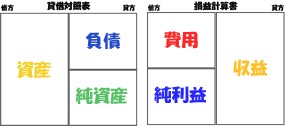

【前編】で少し紹介しましたが、損益計算書と貸借対照表が簿記3級の学習におけるもっとも大切なポイントなんだとお話しました。

厳密には下の図のことを指します。

断言できます。この図さえ押さえてしまえば、簿記3級の学習は終わったも同然です。

簿記3級合格において仕訳攻略は必須条件ですが、その仕訳において、なぜ資産が増加したら借方で、負債が増加したら貸方なのか。どうして費用が発生したら借方で、収益が発生したら貸方なのか。

勘のいい方ならもう気づいたかもしれません。

【中編】で詳しくお話しましたが、多くの簿記3級の勉強法(仕訳のコツ)を扱ういい加減なサイトや動画では以下のように解説されています。

借方 / 貸方

資産(増加) / 資産(減少)

負債(減少) / 負債(増加)

資本(減少) / 資本(増加)

費用(発生) / 収益(発生)

これらのルール、規則性を体が覚えるまで反復練習をしまくりましょう。

てな感じです。

果たして、この規則性をわざわざ覚える必要がありますか?こんなの覚えていたら、頭が混乱するうえに、忘れてしまったとき思い出しようがないです。体が覚えるまで問題を解くことで、貸方、借方を間違えたとき体が違和感を感じることが出来る。みたいなこという人いるんですけど、そんな不確定情報を頼りに、不安定な精神状態になるであろう試験本番に挑もうってのがはなからおかしな話なんです。その規則性が生まれる理由を理解すれば、ド忘れしても思いだすことができるんです。そこを疎かにするから無駄に勉強時間をかけるし、落ちてしまうんです。

では、貸借対照表と損益計算書の表とよく紹介される仕訳の規則性を見比べてみてください。

借方 / 貸方

資産(増加) / 資産(減少)

負債(減少) / 負債(増加)

資本(減少) / 資本(増加)

費用(発生) / 収益(発生)

さすがにもうわかりましたか?

簿記の5要素と呼ばれる、資産、負債、純資産、費用、収益には、それぞれ割り当てられたポジションが存在します。そしてそのポジションを表しているのが、先ほどから紹介している貸借対照表と損益計算書になります。

この表さえ頭に入れて、勘定科目の属性さえ押さえてしまえば、仕訳問題は余裕になるわけです。その勘定科目の属性についても、丸暗記をする必要は全くありません。イメージと関連性を踏まえて見ていけば、簡単に覚えることが出来ます。その話はまた後日したいとおもいます。

話を戻します。

・資産が増加した場合

貸借対照表によると資産のポジションは借方にあるため、借方に記帳します。

・収益が発生した場合

損益計算書によると収益のポジションは貸方にあるため、貸方に記帳します。

・負債が減少した場合

貸借対照表によると負債のポジションである貸方から追い出せばいいので、その反対の借方に記帳します。

一応言っておきますが、簿記の世界では借方と貸方の2つしかポジションは存在しないので、それぞれの勘定科目のポジションから追い出したいときは、反対のポジションに記帳してください。

もしかしたら、中には暗記の要素なんて必要ないって言った割には結局、別に表を覚えさせるのかよって思われた方もいらっしゃるかもしれません。

安心してください。どのみち決算整理の処理を行うときに、遅かれ早かれあの表を覚えることになります。それに、ごちゃごちゃと規則性を並べられて、丸暗記させられるよりはずっとマシなんじゃないかと思います。

最後までご拝読いただきありがとうございました。

最短7日で簿記3級合格が目指せます!少しでもご興味のある方は、下のリンクから速習簿記CAMPホームページにアクセスして、無料説明会にご参加下さい!

[http://![]()

にほんブログ村:title]

[http://![]()

にほんブログ村:title]

[http://![]()

にほんブログ村:title]

[http://![]()

にほんブログ村:title]